مدیرعامل فولاد مبارکه:

به گزارش می متالز، شاخص کل بورس تهران امروز را با رشد نزدیک به 7 هزار واحدی آغاز کرد اما در حفظ این سطح ناکام ماند و در نهایت نیز رشد شاخص بورس تهران به 2909 واحد محدود شد. ارزش معاملات خرد بورس تهران به حدود 3600 میلیارد تومان رسید. میزان ارزش معاملات فرابورس و بازار پایه نیز حدود 1640 میلیارد تومان بود. بر این اساس همچنان حجم محسوسی از نقدینگی در سهام مشاهده میشود و بر همین اساس نیز هراس آنچنانی از اصلاح قابل توجه مشاهده نمیشود. البته در فضایی که عمده رشد بورس فراتر از انتظارات حتی خوشبینترین افراد بوده است و به نوعی معاملات از مدار منطق خارج شده است در نتیجه در مسیر نزولی نیز نباید چندان انتظار واکنش منطقی از سهام داشت.

یکی از اتفاقات امروز بورس تهران سرایت جو فروش سهام خودرویی به کل بازار سهام کشور بود. انتظار برای واکنش منفی به اطلاعیه افزایش سرمایه خودروسازان وجود داشت که در معاملات روزهای اخیر مسیر نزولی قیمت به دنبال تشدید فشار فروش را شاهد بودیم. خودروییها روزهای پرمعاملهای را پشت سر گذاشتند و همچنین فضای روانی معاملات این گروه تا حدودی بر بازار سهام اثرگذار بوده است. همین موارد باعث شد که به دنبال تشکیل صفهای فروش سنگین سهام خودرویی در معاملات امروز افزایش فشار فروش را در دیگر نمادهای بازار نیز شاهد باشیم و این فشار فروش به خصوص در نمادهای بزرگ غیرکالایی بیشتر مشاهده شد.

در معاملات یکشنبه هفته گذشته به احتمال پایان بازی خودروییها در شرایط کنونی اشاره شد که طی روزهای اخیر نزول سهام این گروه را شاهد بودیم. اما از اینکه این صفهای فروش تا چه زمانی پایدار است نمیتوان پیشبینی دقیقی داشت. در روزهای اخیر نیز اشاره شده بود که دلایل منطقی برای رشد یا افت این نمادها وجود ندارد که به واسطه آن بخواهیم در شرایط کنونی به تحلیل معاملات بپردازیم اما بر اساس استدلالهای شهودی و بعضا جو بازاری به نظر میرسد احتمال جمع شدن صفهای فروش خودرویی در معاملات روزهای آتی وجود دارد اما اینکه جمع شدن صفهای فروش با آغاز دور جدید رالی صعودی این نمادها همراه باشد تردید وجود دارد.

بار دیگر باید بر این موضوع تاکید داشت که هیچگونه پیشبینی دقیقی نمیتوان از معاملات داشت و شعاع پیشبینیپذیری بازار سهام به معاملات روزانه محدود شده است و بر این اساس بهتر است که با مطالب ما در حین بازار، کانال تلگرامی، همراه باشید.

نکته دیگر معاملات امروز بورس تهران تغییر مسیر نقدینگی به سمت نمادهای کالایی در معاملات امروز بورس تهران بود. از ابتدای معاملات شاهد استقبال از سهام کالایی بودیم که در این بین افزایش تقاضا در سهام بزرگان فلزی چندان موفق نبود و با افزایش عرضه این سهام بعضا به مدار منفی نیز کشیده شدند. اما پالایشیها تا پایان بازار بار دیگر به صف خرسید رسیدند و سهام تعداد زیادی از پتروشیمیها نیز با صف خرید معاملات امروز را پشت سرگذاشتند.

در تحلیل بورس روز یکشنبه هفته گذشته به احتمال تغییر محور جذب نقدینگی در سهام اشاره شده بود. رشد نرخ دلار بازگشت آرامش نسبی به بازار جهانی و انتظار برای کاهش اثر ویروس کرونا در بازارها و چین به عنوان دومین اقتصاد جهان در کنار سیگنالهای بورس کالا از مواردی بود که میتوانست افزایش تقاضا برای سهام کالایی را به دنبال داشته باشد. دلار نیمایی حدود 12600 تومان است و دلار آزاد نیز در مرز 14 هزار تومان قرار دارد و تنها حلقه مفقوده در شرایط کنونی سیگنال مثبت و پایدار از بازار جهانی است. در معاملات روزهای آتی و با آغاز معاملات بورس کالا احتمالا سیگنالهای بیشتری به بازار سهام ارسال میشود. به تدریج به آخرین عرضه محصولات پایه شرکتها در بورس تهران در سال 98 نزدیک میشویم.

بارها در هفتههای اخیر به «دریای بیکران پول و تعداد محدود سهام» اشاره شده بود. تازهترین آمار از بانک مرکزی حاکی از افزایش حجم نقدینگی کشور به 2262 هزار میلیارد تومان است. با این اوصاف و تخمین رویه رشد نقدینگی تا پایان سال احتمال رشد حجم نقدینگی کشور تا پایان سال به بیش از 2400 هزار میلیارد تومان وجود دارد. سهم بورس از نقدینگی کشور به صورت مشخص رشد چشمگیری داشته است و بر اساس ارزش معاملات خرد امروز بازار سهام کشور سهم نقدینگی بورس بین 0.2 تا 0.3 درصد در هفتههای اخیر در نوسان بوده که در سقفهای تاریخی خود قرار دارد.

با همه تحلیلهای منفی که در قبال بورس مطرح میشود اما به سختی بتوان در همین شرایط نیز بازاری جذابتر و امنتر از بورس برای سرمایهگذاران پیدا کرد گرچه که ریسک تحمیل زیان سنگین برای سرمایهگذاران در شرایط کنونی نسبت به گذشته به صورت چشمگیری افزایش یافته است. اگر به حفظ سهم بورس از نقدینگی در سطوح بین 0.2 تا 0.3 درصد امیدوار باشیم باید گفت که همچنان نمیتوان پایان بازی سهام را از اصلاح موضعی بازار در روزهای اخیر نتیجه گرفت و همچنان این نقدینگی میتوان مسیر رونق را در بازار سهام کشور باز نگه دارد.

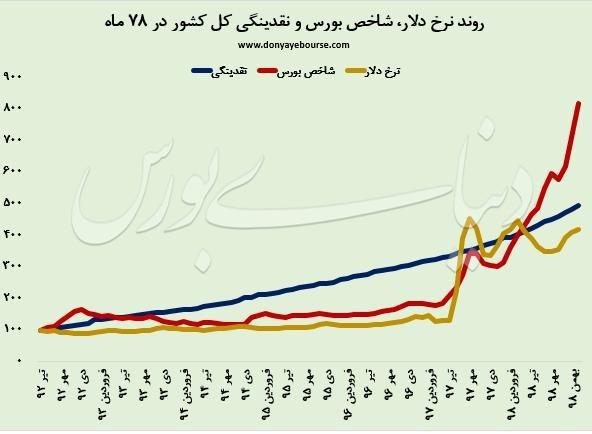

در نمودار زیر (روز گذشته در کانال دنیای بورس منتشر شد) روند 78 ماهه حجم نقدینگی کشور با شاخص کل بورس تهران و نرخ دلار مقایسه شده است. گرچه بورس به صورت محسوسی از دلار و حتی رشد نقدینگی پیشی گرفته است و اگر مبنای تحلیل را اطلاعات تاریخی قرار دهیم نشان از حباب برای سهام دارد اما باید گفت که به صورت کلی دوره جدیدی از معاملات سهام را شاهد هستیم. اگر به هر دلیلی فشار فروش همهگیر نشده و سهام را به فاز رکودی ببرد باید گفت به تدریج با طولانی شدن دوره جدید احتمالا باید در انتظار تغییر نگرش سنتی و هماهنگ شدن با وضعیت جدید در بازار سهام باشیم.

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")